专注汽车和摩托车资讯分享

Car and motorcycle information sharing

受上半年疫情影响,进入到下半年以后,国内汽车市场就迎来了复苏,特别是进入到9月份汽车销售旺季,不少汽车品牌在销量上都实现了暴增,尤其是在自主品牌这边,部分自主车企在9月份甚至还创下了历史销量新纪录。

就比如比亚迪,9月销量首次突破了20万辆,长安和吉利在销量上也超过了10万辆,位居9月汽车厂商销量排行前五位,领先一大批主流合资车企。事实上,自主品牌的突围并非仅发生在上述头部企业上,而是一次集体反攻。

市占率再次提升,批发份额占半壁江山

根据乘联会数据,9月自主品牌的零售销量增加至89万辆,同比增长28%,份额增加至47.0%,同比增加2.7个百分点,1月至9月的累计份额也达到47.0%,同比增加7.5个百分点。

与此同时,9月自主品牌在批发市场中的份额却再次突破50%大关,达到50.4%,同比增加2.6个百分点,前9个月的总份额也继续保持在48.0%的高位。

实际上,这已经不是第一次自主品牌在批发市场中的份额突破50%大关了,早在4月份的时候,自主品牌在批发市场中的份额就一度超过了50%。但当时受疫情影响,不少主流合资品牌4月份的产销都受到了重创,导致这一成就的“含金量”有所不足。

但此次自主品牌批发量份额超50%可是实打实的,虽然批发量并不等同于销量,但批发量的增加也代表着自主品牌在销量端的不断增长。否则,批发量过高也会带来不小的库存压力。

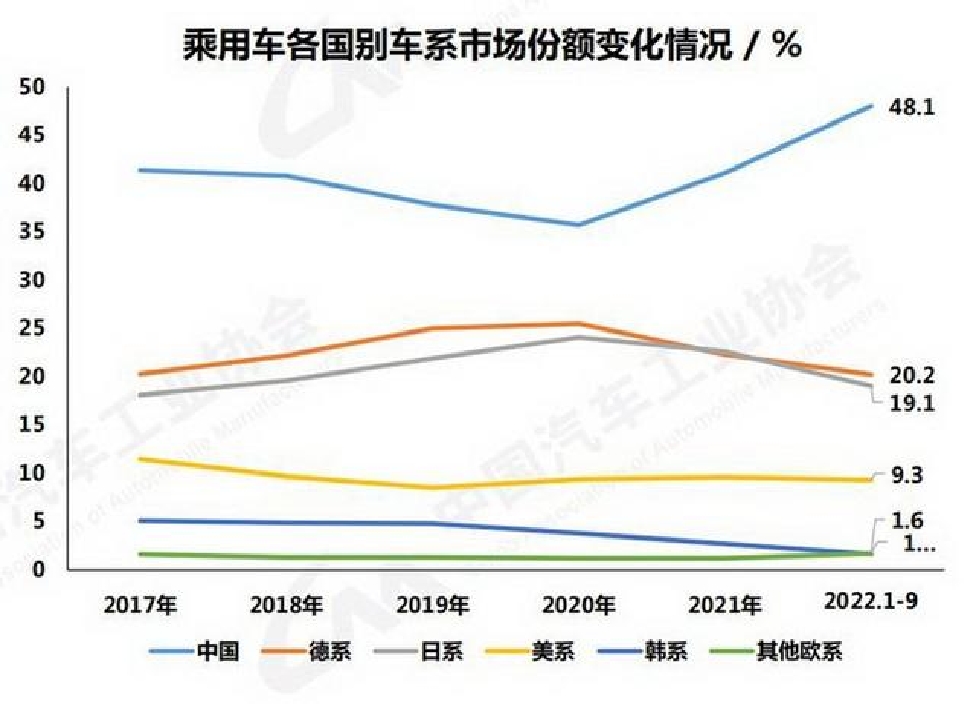

纵观近几年来国内汽车市场的变化趋势,强如德系和日系品牌,在国内汽车市场的市占率自2020年以来就呈下降趋势,韩系和欧系汽车品牌更是从2017年开始就走起了下坡路,美系品牌更是沦落到了以价换量的地步。反观自主品牌这边,近几年来的市占率一直保持着稳中有升的状态,零售销量市占率超50%也只差临门一脚。

虽说自主品牌在技术实力上不如合资品牌,但在销量端的反馈也说明了自主品牌与合资品牌之间的差距正在不断缩小。未来在硬实力上实现对合资车的反超,想必也不会太远。

新能源汽车是自主品牌第一增长力

从自主品牌的销量构成中不难发现,自主阵营之所以会有如此成就,主要是因为在持续爆发的新能源市场获得了明显的增量。

在9月份,新能源汽车市场的零售与批发量双双创下最新纪录,分别达到61.1万辆和67.5万辆,其中前者是首次突破60万辆,两者的同比增幅也分别继续保持在82.9%和94.9%的高位。这也让该细分领域在零售和批发市场中的渗透率分别达到31.8%和29.4%,换句话说就是,每卖出10台新车,就有3台是新能源汽车。

在新能源汽车市场,虽然没有具体的数据来支撑自主新能源汽车在该市场的占有率到底是多少,但从新能源汽车市场的现有格局中就不难发现,合资品牌中除了大众ID.系列车型小有成就外,其余合资品牌的新能源产品无一不是被市场边缘化。可即便是大众ID.系列,在销量上也仅仅是自主新势力品牌的体量。

至于特斯拉,9月销量也不过才77613辆,与比亚迪超20万辆的成绩有着莫大差距,至少在国内新能源汽车市场,特斯拉与比亚迪完全不是一个档次。更何况,自主新能源品牌除了比亚迪外,还有一众造车新势力,以及广汽埃安、北汽新能源、深蓝、极氪、欧拉这样的由传统自主品牌向新能源转型的结晶,进一步扩大了自主新能源汽车品牌的影响力。

写在最后

经过几十年的追赶,自主品牌已经来到了前所未有的高度,即便是燃油车也有了长足的进步,而在新能源汽车市场领域,更是占据了大部分市场份额。相信用不了多久,我们就能看到自主品牌全面反超合资车的那一刻。